一通催收电话,既能决定坏账率,也可能引爆投诉。当“人工经验”撞上“千人千面”的逾期客户,金融机构急需一把不会累、懂分寸、能合规的“新武器”。本文以贷后催收为切口,拆解一条可落地的AI模型生产线:从需求定义、数据炼金、算法选型,到系统对接、上线灰度与持续监控,7个环节步步为营。

对于金融机构而言,贷后催收是保障资产安全的关键环节,尤其是针对不同逾期阶段、不同还款能力的客户,若催收方式不当,容易引发一系列问题。催收不及时可能导致逾期款项变成坏账,增加机构损失;过度催收则可能引发客户投诉,损害机构声誉,甚至违反监管规定。此外,不同客户的还款意愿、经济状况存在差异,需要采取差异化的催收策略,下面是常规产品解决方案和AI产品解决方案的对比:

常规产品解决方案:在给催收人员提供的工作平台中增加一个催收任务分配功能,由催收主管根据个人经验以及客户的基本逾期信息(如逾期天数、欠款金额),手动为每个催收人员分配客户名单,并指定大致的催收方式(如电话催收、短信提醒)和催收频率。

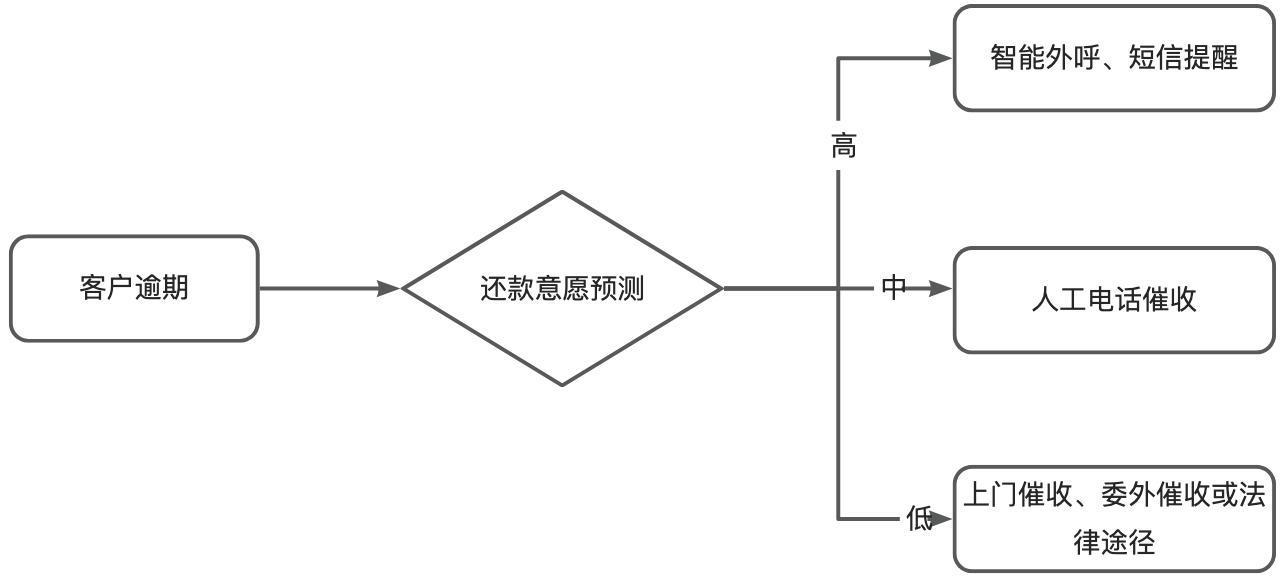

AI产品解决方案:系统通过整合客户的历史还款记录、逾期天数、个人征信情况、收入波动数据等信息,为每个客户构建还款概率预测模型。基于该模型,系统可自动判定客户的还款风险等级,并匹配对应的催收策略,如对高还款概率客户仅发送友好的还款提醒短信,对中风险客户进行电话温和催收,对低还款概率客户启动法务预警并安排专人跟进协商。

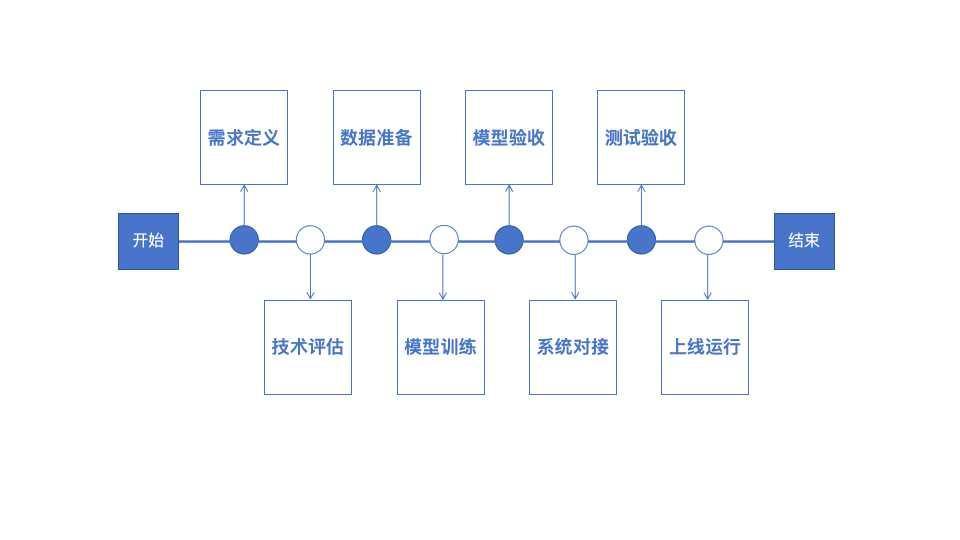

下面本文将从需求定义、技术评估、数据准备、模型训练、模型验收、系统对接、测试验收、上线运行这几个环节,介绍AI产品解决方案中,AI模型从构建到应用的全流程。

一、需求定义

在需求定义环节,产品经理需要和业务方进行沟通,确定业务的逾期目标是什么。在贷后催收场景中,目标是通过 AI 模型实现差异化催收,在降低坏账率的同时减少客户投诉,并符合监管要求。

涉及到业务方有,催收人员,需系统自动分配优先级客户名单,明确催收话术和频率(避免重复工作);风控团队,需模型可解释,支持监管审计;管理层,需实时监控催收效果(如每日回款金额、策略执行率)。明确本项目中功能边界,模型聚焦 “逾期 1-60 天客户” 的风险分级与策略匹配,不覆盖司法催收阶段(需人工介入)。

在这个环节,需要初步确定模型的更新周期、离线 / 实时模式、覆盖率等相关要求,并记录至需求文档中。

二、技术评估

需求确定后,产品经理需要和算法同学沟通,判断目前系统现有留存数据和算法,是否可以支持本项目的业务需求,如果现有数据量和数据维度不能满足算法模型的训练要求,那产品经理通过系统规划设计获取数据,如系统埋点、数据源对接等。根据和算法同学的沟通,还需要调整在需求定义环节初步确定的模型更新周期、覆盖率等要求,如历史客户问卷材料收集缺失的特征值如何处理等。

- 算法选型适配:金融场景需 “可解释性 + 高稳定性”,排除深度学习等黑盒模型,优先选择逻辑回归(特征权重可解释)、LightGBM(支持特征重要性输出);

- 系统兼容性:评估现有催收平台(是否支持 API 对接)、征信数据接口(如百行征信的调用权限)、内部数据仓库(是否存储历史催收记录)的对接难度;

- 合规风险评估:确认数据采集范围(如收入波动数据需客户授权)、模型决策不涉及歧视性特征(如性别、民族),符合《个人信息保护法》《银行业金融机构外包风险管理指引》。

三、数据准备

在数据准备阶段,产品经理要基于对业务的理解,协助算法同学判断哪些数据具备代表性。如果仅靠算法同学通过数据分析IV值、WOE值判断数据对模型的贡献程度,可能会造成关键特征的遗漏。

核心数据源

内部数据:客户基本信息(年龄、职业)、借贷合同(金额、期限)、还款记录(历史逾期次数、逾期后还款时长)、催收记录(过往催收方式、客户响应情况:如 “电话接通后承诺还款”);

外部数据:央行征信(近 2 年逾期记录)、第三方收入验证(如社保缴纳基数波动)、多头借贷信息(其他平台逾期情况)。

数据清洗

处理缺失值:如 “职业” 缺失时,用 “借贷金额 / 社保基数” 推断客户收入水平;

剔除异常值:如 “逾期金额 10 元但连续逾期 180 天” 的恶意拖欠客户(单独标记为特殊处理)。

特征工程

基础特征:逾期天数、当前欠款金额 / 月收入比、近 6 个月还款准时率;

衍生特征:历史催收响应率(过去 3 次催收中客户回复的比例)、逾期后账户余额变动频率(余额增加→还款意愿高);

目标变量定义:客户逾期后 15 天内还款标记为 “高意愿”(1),16-30 天还款为 “中意愿”(0.5),30 天以上未还款为 “低意愿”(0)。

四、模型训练

模型的构建流程,包括模型设计、特征工程、模型训练、模型验证、模型融合。

数据集划分:使用近 2 年的历史数据(覆盖旺季、淡季、疫情等特殊时期),按 7:3 划分为训练集和测试集,确保样本分布一致。

算法训练:

- 基础模型:逻辑回归(基准模型,解释性强),系数显示 “历史逾期次数”“收入波动幅度” 为核心影响因素;

- 优化模型:LightGBM(提升精度),通过调参(学习率 0.05,树深度 5)平衡过拟合,特征重要性显示 “逾期后首次联系客服时间” 权重最高(24 小时内联系→还款意愿高)。

五、模型验收

模型构建完成之后,需要算法同学对模型构建过程进行说明,本项目模型选择的算法是什么,为什么选择这个算法,最终模型使用了哪些特征,模型的建模样本、测试样本都是什么,以及这个模型的测试结果是怎么样的。

六、系统对接、验收及上线运行

因本业务场景中实时性要求不高,可以采用离线部署,每日定时任务获取结果的形式对接,模型每日凌晨批量计算客户风险等级,通过定时任务推送到催收系统,字段包括 “客户 ID + 风险等级(高 / 中 / 低)+ 推荐策略(短信模板 ID / 电话话术 ID / 法务流程节点)”,模型计算失败时,自动触发备用规则(按逾期天数分配:≤15 天短信、16-30 天电话、>30 天人工对接),并触发告警通知算法同学。

验收环节,验证模型单特征输入的输出逻辑,真实模拟逾期客户特征,确保标签输出无逻辑漏洞。

上线首月选择 2 个催收团队(覆盖不同区域客户)试点,每日对比试点组与对照组(人工分配)的指标:试点组回款率高 18%,投诉量低 23%,符合预期。第 2 个月推广至所有团队,同步开展培训(模型逻辑、新功能操作),发放《催收策略手册》(含模型异常时的人工介入流程)。

每日监控 “模型策略执行率”“高风险客户回款率”,当低意愿客户召回率<88% 时触发告警;每月更新特征,每季度用最新数据重训练模型;同时催收人员通过系统标记 “模型误判” 案例(如 “低意愿客户实际 3 天内还款”),用于特征工程优化。

总结

产品经理要确保技术开发始终服务于商业目标,避免为了AI而AI,同时在模型效果、上线速度和合规要求之间要寻求平衡,模型上线后并不是一劳永逸的,要通过数据监控与用户反馈持续驱动模型进化。

AI 正在从 “实验室技术” 走向 “规模化生产力” ,产品经理要从需求传递者升级为AI解决方案架构师,深度参与技术选型与数据策略,成为AI落地的关键驱动力。

本文由 @风控打怪升级 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

幻影77

AI催收流程详解,真有意思!

幻影77

这玩意儿,我感觉有点不对劲,总觉得有什么不对劲

迷途V

这AI催收,我感觉世界末日要来了

零度_Echo

这,我完全支持!人类要被AI管教,太好玩了!

弦音_Z

这逻辑,我有点接受,但感觉有点荒谬

幻影77

AI催收?我开始怀疑人类的价值了

弦音_Z

这玩意儿,我感觉自己都被催得慌,太逼人了!

迷途V

说得对,AI催收,这简直是戏精本戏精!

弦音_Z

感觉我们未来会被AI取代,这太可怕了!

迷途V

简直是人类自我毁灭的加速器啊!