2025年7月,北京律师张晓玲自曝连续十年在爱康国宾体检未发现肾癌风险,后被医院确诊为晚期肾癌并出现骨转移。爱康国宾随后起诉张晓玲名誉侵权,向其索赔1000万元。

此事一上热搜,爱康国宾乃至民营体检连锁的服务能力和体检报告质量被不少人质疑。

撇开社会舆论层面的影响不论,从商业角度来说,这或许并非体检机构的个案,而是暴露了民营体检行业在高速扩张下形成的商业模式缺陷。

据管理咨询机构中研普华统计,2024年,中国健康体检市场规模已达2922亿元,预计2025年将突破3711亿元,到2030年有望攀升至5000亿元,年复合增长率(CAGR)达12.5%—14%。在中国步入中度老龄化社会、年轻人健康意识提升等多重因素的叠加下,无论是增长速率还是规模,体检这个行业已经超过了不少社会零售品类。

从2024年整体的体检市场来看,公立医院占据69%份额,代表性机构是华西医院、协和医院等知名三甲医院。美年大健康(深交所上市公司,下文简称美年)、瑞慈(港股上市公司)及上文提到的爱康国宾(2018年从美股私有化退市,下文简称爱康)等民营连锁体检机构,占据23%份额,其余主要是社区卫生服务中心和“和睦家”等私立医疗机构等。

2024年健康体检行业市场格局-按营收规模统计(图表源自中研普华)

但进一步聚焦到民营体检连锁行业,会发现这一市场仍呈现出相对弥散化的格局,美年、爱康实际的市场份额,远没有其社会认知来得高:

按财报披露的营收计,美年2024年收入约为107亿元,居民营体检行业第一;爱康在接待人次和体检中心门店规模上居第二,但在2018年退市后不再披露直接营收数据,有券商根据其门店规模、行业客单价和企业千万人次左右的年接待客户人次,预估其营业额规模约在30亿元;瑞慈医疗2024年体检业务营收约为24亿元。

如果以2024年民营体检市场约600亿的规模去看,民营体检行业的CR3(市场前三占有率)大概率只在30%左右,有限的品牌集中度,意味着头部民营企业两面承压:一面是剩余70%市场里,中小体检机构激烈的价格战,将压制企业利润释放,进而拖累体检服务质量;一面是公立医院断层领先的医疗资源和医保系统支持。

民营体检机构在过去十年里的崛起,本质由三个关键因素所驱动:

1. 健康消费升级带来的市场需求——随着人均可支配收入提升、国家大健康产业相关政策红利的持续流出,推动居民对健康的关注度持续增长,健康相关支出走高;

2. 中国大企业数量和规模的双线增长,企业客户始终是民营体检行业的基本盘,国内500强企业基本上都是美年、爱康的客户;

3. 民营体检市场一度被视为长期风口,资本涌入推动美年、爱康等企业以“参股—控股—全资”的路径持续扩张,迅速壮大。比如美年旗下的慈铭、美兆等高端体检品牌线,都系收购所得——这也是民营体检连锁品牌在过去十年得以迅速发展的基础,即借势资本迅速完成规模化。

不只美年、爱康,商业模式类似的爱尔眼科同样擅长成立并购基金,不断开疆辟土、扩充服务网络。但我们也认为,以“规模效应”驱动业绩狂奔的民营体检巨头们,如今所陷的正是“规模”的困境。

利润“坠落”、规模反噬?

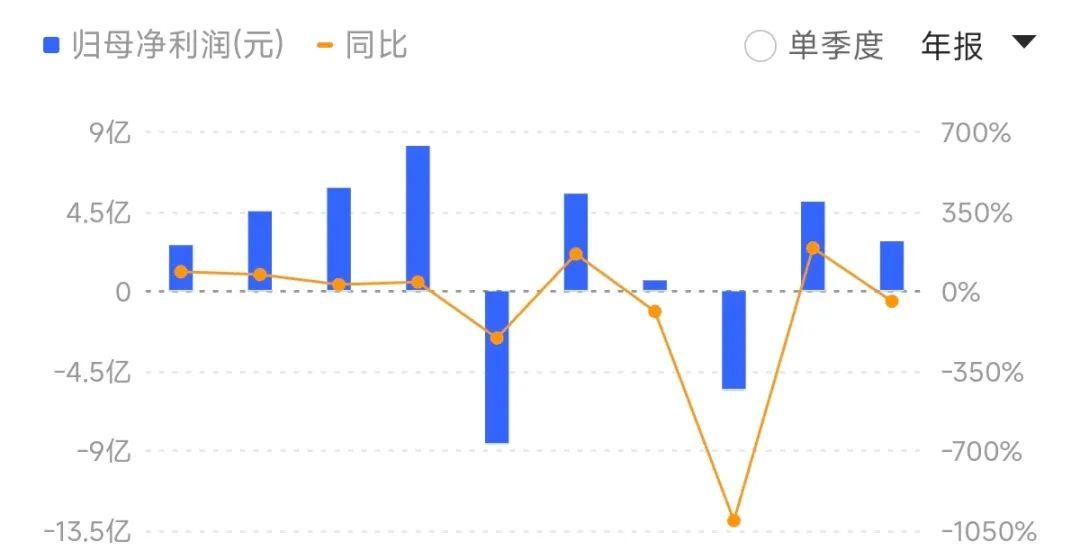

因爱康退市,我们单以美年财务数据作观察样本,尝试理解民营体检机构所面临的商业模式困境。

2024年,美年营收107.02亿元,同比微跌1.76%,这是企业自上市以来,除2020年、2021年等受疫情影响经营周期外出现的首次年营收负增长,净利润只有2.82亿元,被压缩至差不多十年前的水平——早在2015年,企业只两百家左右门店的时候,一年就能赚2.60亿元,对比高峰时期2018年的超8亿元年净利润,盈利能力可谓“坠落”。

2015年—2024年美年大健康的毛利率和净利润走势(图表源自同花顺)

《当代企业》认为,这并非偶然的经营波动,更可能是企业过去赖以发展的规模优势,成了如今盈利的最大掣肘,即“规模不经济”。

早年间,民营体检机构的经营可被理解为一场以“规模”为核心KPI的竞争游戏。按风险投资人郑翔洲(优势资本,曾投资微盟等企业)的调研:“早期,美年大健康每新增一家体检中心,在最初阶段仅持股8%—20%,其余股份由并购基金和当地的合作者(可理解为加盟商)持有。第二步,1—2年后,美年大健康再向并购基金收购这家体检中心的股份至50%以上,完成控股。第三步,3—5年后,美年大健康继续收购股份,实现100%完全控股。”

这种“获利了结”的方式,基本是做民营体检加盟生意的标准模式。因为涉及业绩对赌,对加盟商来说,想要卖店赚钱,就得在合约期限前把业绩做到位。而对美年来说,“参股—控股—全资”的扩张路径,既能够达到接近于直营的经营效率和管控,又能借势加盟商的资金作为扩张杠杆,减轻资本压力。

“收购+自建”的双线扩张策略,让美年在2015—2020年间,将体检中心数量从76家一举开到了605家。美年们急切地追求“规模”,在于体检门店高额的固定成本,需要用规模化的订单进行分摊:

根据美年此前披露,一家面积为2000—3000平方米的体检中心,初始投资约为2200万—2600万元,其中彩超、内窥镜、红外线成像等医疗设备采购成本约1000万元;从整体成本来看,美年2024年财报内披露其年租金及租金保证金的发生额约为7.99亿元(包括设备租赁)。

体检中心投入资产之巨,由此可见一斑。也正因此,这曾长期被认为是重资产投入、规模效应显著,有望实现“寡头格局”的行业。

也就是说,体检机构此前之所以被看好,核心就在于通过“并购+自建”的路径,以资本作杠杆,通过规模化的订单,压低了对医疗器械和耗材的采购成本、摊薄了体检客户的单位成本。同时以规模驱动的成本优势,为民营连锁品牌建立起了终端性价比,借此让企业得以承接公立医院的体检需求溢出,并虹吸中小民营体检机构订单。

规模化的降价效果十分显著,据智研咨询数据显示,基础体检套餐均价十年间下降了 18%。如今,在一些本地生活平台上,单价低至199元甚至低于150元的体检套餐比比皆是,而体检服务也常常作为一种“权益”,被各种平台“低价集采”后送给会员用户。

然而,民营体检行业似乎存在一大错判:供给侧借势资本实现高效的拓店,加速实现体检服务产能的规模化——但规模化的需求,似乎并没有那么好撬动。

供过于求,带来了“规模不经济”。

门店越开越多,赚钱越来越少

自2020年之后,美年基本进入了规模维度的“下行通道”——门店数量从峰值时期的600家左右,收缩至576家。其中,控股312家、参股264家。

爱康的扩张速度也明显放缓:2014年,爱康拥有54家体检中心,到2018年是110家,年均增长约15家,而2018年—2023年,爱康新增了45家体检中心,年均增长不足10家。如今,据第三方机构统计,爱康的规模是170家体检中心,扩张接近停滞。

《当代企业》在粗略计算后,认为规模见顶乃至收缩,核心问题并不在于创收能力的不足,而是盈利能力。以2014年、2019年和2024年这三个阶段的十年财务周期为例(2019年,企业在该年整体经营处相对常态,且门店规模处在峰值,具备较高参考中枢的价值,往后推至最新的2024年完整财年,往前追溯五年至2014年,且2015年美年收购慈铭后财务结构变动较大,故2014年业绩同样相对更具参考性):

首先从单店营收来看,2014年,美年门店数量约为94家,创收14.3亿元,单店收入大致为1520万元;2019年和2024年,美年单店收入大致为1297万元和1857万元(考虑到不同时期,美年的参股门店占比不同,对参股门店的持股比例也不同,对最终的营收并表影响较大,故该数字仅作为粗略参考)——在单店创收的能力上,美年似乎并未呈现明显的“规模不经济”。

其次从客流来看,2014年、2019年和2024年,美年接待的体检客户人次分别为600万人次、1867万人次、2525万人次,粗略计算可得,2014年,美年的一家店一年平均会接待超6万人次,而到了2024年,一家店一年差不多只能接待4万人次。

规模化的门店,并没能同频带动规模化的客流。而看似更高了的人均客单价,背后是增速远超客单价抬升的销售成本、管理成本的刚性支出。2015年企业的销售费用是4.84亿元(因2014年企业尚未上市,故用2015年数据替代),到了2024年已达25.46亿元——管理费用则从不到2亿翻倍至8亿。也就是说,企业获客成本、人工服务成本的上涨速度,远超营收增速。

反映在企业的利润上更为直观:2014年,美年单是100家店就能带来差不多1.4亿元的净利润,而2019年企业有了600家门店,在剔除超10亿元的巨额商誉减值后,却也只有2亿元的净利润,到了2024年,在挺过疫情周期内的业绩巨震后,仍只有2亿多元净利润。

爱康的业绩线和美年如出一辙,截至其2018年退市前,毛利率从2014财年的47%一路跌至42%,而净利率从11%跌成负数。

如果以更严苛的视角去审视民营体检行业——美年自借壳上市以来,累计在A股融资超百亿元(包括IPO轮融资),就在8月8日,企业发布公告称,已通过增发股票募资4.28亿元的决议。历来的融资,大多都被用在了收购门店、扩大规模上。美年以重资产投入,持续开拓市场,但换来的也只是如今勉强超200亿元的市值、承压的营收和艰难的盈利。

追溯两大头部民营体检企业“规模不经济”的症结,在于随着“团体客户”(即企业集采体检,比如年度体检福利)规模见顶——主要是国内大企业规模和数量增长放缓,最好撬动的企业客户订单规模已然企稳,且不少公司的员工福利预算进入紧缩周期,性价比最高的企业客户订单至此阶段性收敛。

因此,美年、爱康们需要挖掘更多个人客户,但相较于挖掘企业客户,引导个人客户做体检,显然是一件“事倍功半”的事情。在2020年之际,个人客户占比即已达到20%左右,而截至2024年,这一占比也不过25%。订单结构改善有限,个人客户占比抬升并不明显,但为之投入的营销成本和服务成本却是巨大的:

一方面,近年来互联网流量成本一直处在上行周期;另一面,撬动个人体检需求的最大杠杆是价格和优惠,而非大众的健康意识,直接或间接的降价不可避免。而这意味着基于个人客户规模增长而带来的增量订单所附带的利润,往往难以覆盖企业在体检服务供给侧进行规模化扩张所付出的巨额资本投入。

至于另一重“规模不经济”的呈现,是企业的商誉。自2015年上市以来,一路并购,美年如今积累下了近50亿元的商誉——即并购体检门店或连锁品牌时所付出的溢价部分。如今美年的商誉,占了企业净资产的近一半。

举例来说,2015年,美年参股美年南通有限公司10%,在上市公司报表中产生“可供出售金融资产”账面余额300万元。这意味着,南通有限公司当时估值3000万元;2016年,美年增持南通有限公司股份至51%,新增41%股份共花费4100万元,可以理解为,南通有限公司的估值从3000万元增长到1亿元——估值增长、溢价收购,美年的“参股—控股—全资”得以丝滑推进在于,在于企业往往能为其并购基金的合伙人和门店早期投资者带来不错的投资回报。

但另一面,投资人的回报,等同于美年的扩张成本、风险性商誉。巨额的商誉,既直观反映了美年门店数量在过去十年得以呈指数级增长背后,企业为此所付出的真金白银;另一面,也让本就波动的业绩愈加不稳定,比如2019年企业一把亏掉8.65亿元,主要原因即在于其收购的门店估值缩水,商誉大幅减值。

总结来说,美年、爱康等机构曾依赖“规模效应”驱动增长:规模摊薄成本,提升性价比,进而吸引更多客户,形成增长飞轮。但弊端在于,规模企稳后,高昂的个人客户获客成本难以覆盖,而若放弃个人客户,又会造成采购设备的闲置和资产冗余折旧压力,陷入两难困境。

民营体检,需要重建价值坐标系

回到张晓玲事件。8月7日,爱康国宾称机构曾三次指出张晓玲的“肾癌风险”,并非如当事人所说毫无预警。双方各执一词,真相待明,但事件引发的信任危机,也是一些民营体检机构“规模至上”模式系统性风险的体现。规模不经济不仅造成财务困境,更深层地可能导致服务质量的滑坡,最终侵蚀其作为医疗机构的立身之本——健康风险筛查的准确性。

另有一项数据可作为佐证:2021年,美年披露,体检直接耗材、折旧及摊销(主要是医疗设备)占经营成本的比重大约为27%,此后逐年下行,到了2024年,这两项涉及体检品质的成本,占比已萎缩至不到23%;从金额看,2021年此项支出约15亿元,2024年为14亿元——同期企业服务体检人数持续增长,耗材开销却在减少,其“降本”举措是否单一依靠“规模”驱动难以定论。

2024年、2023年美年大健康按产品分的经营成本结构(图表源自企业财报)

规模不经济、低净利率、重资产、高负债、低研发投入(长期不足1%)......这更像劳动密集型服务业,用数以万计的员工,按流水线的标准化流程和服务效率,支撑起上亿人次的体检需求。

对一些民营体检机构来说,走向未来的唯一通途,或许是一改财报频繁提及、侧重强调的“门店数量、接待人次”等规模认知思维,转向“客户留存、体检预警精度”等服务价值思维。剥离冗余低效资产,将资源真正投入到提升核心医疗能力、重建专业信任上。同时,探索与真正具备深度诊疗能力的公立医院在预防、筛查、数据等领域的差异化协作。

近几年,美年、爱康等都在积极建设与公立医院的体检报告互认和“体检—诊疗”流转合作机制。以合作思维而非竞争思维,重新锚定自身在行业中的位置,重构以‘医疗价值’而非‘资本规模’为核心的新坐标系。这虽然道阻且长,但可能是行业走出当前结构性困境的有效路径。

本文来自微信公众号“当代企业世界”,作者:沈嵩男,36氪经授权发布。