近期,浙江凯乐士科技集团股份有限公司(下称“凯乐士”)提交了招股说明书,拟港股IPO上市。

笔者注意到,凯乐士在8年的时间内,估值从8200万元飙升至35亿元,暴涨了38倍,然而令人意外的是,在公司 IPO前夕,却有几位股东以低价转让股权,这到底是股东有意让利还是凯乐士自身估值出现了大幅缩水,暂不得知。

业绩方面,凯乐士在报告期内持续深陷亏损泥潭,每年亏损额不低于1.7亿元,三年合计亏损62905.8万元,公司何时能迎来盈利拐点,目前仍难有定论。更为严峻的是,除了持续亏损,凯乐士的经营“造血”能力也显著不足。报告期内,其经营活动产生的现金流量净额分别为-9426.1万元、-9698.4万元、-1081.1万元,始终未能通过主营业务实现现金净流入,近三年合计净流出约2亿元。

申报前夕股权低价转让

凯乐士成立于2014年,由谷春光、杨艳出资设立,截至招股说明书签署日,谷春光连同其一致行动人士有权行使本公司约40.30%的投票权,为公司最大的股东。

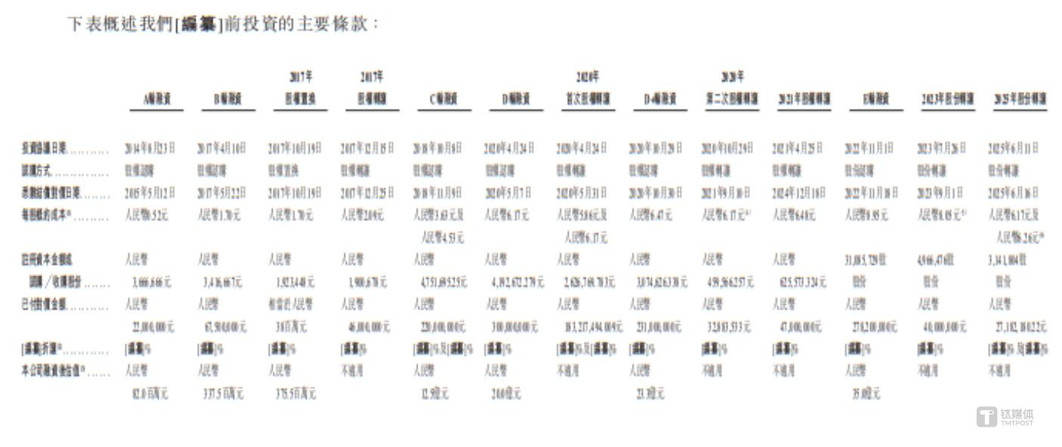

笔者注意到,在凯乐士的发展历程中,公司颇受资本青睐,已先后完成6轮融资,具体情况如下:

值得一提的是,自2014年8月开启第一轮融资时估值8200万元,到2022年11月第六轮融资后估值达35亿元,短短8年间,凯乐士的估值暴涨了38倍。

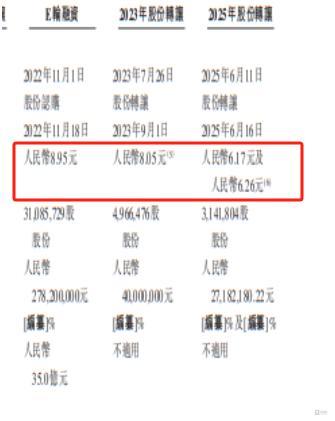

然而,在估值如此大幅攀升的背景下,却出现了令人费解的情况:有几位股东在凯乐士港股申报前夕以低价转让股权。据悉,2025年6月25日,凯乐士提交的申报稿被港交所受理,而在4天前的6月11日,兴睿永瀛向嘉兴渝凯转让314.18万股股份,对价为1968.22万元,折合每股 6.17元;同日,佛山达泰向上海智优迈特转让121.61万股股份,对价为750万元,折合每股6.23元。兴睿永瀛、佛山达泰为何选择在IPO申报前夕转让公司股权?是出于自身资金需求、对公司未来发展预期调整,还是存在其他未披露的因素?同时,两次股权转让的每股价格为何会存在细微差异?

事实上,无论是每股6.17元还是每股6.26元,这一价格或许都属于低价。据悉,在上述股权转让前,凯乐士最近一次发生股权变化是在2023年7月,当时兴睿永瀛向南湖嘉新转让496.65万股股份,对价为4000万元,折合每股8.05元,这一价格较2025年6月的股权转让价格高出约30%左右。特别值得注意的是,在这两次股权转让中,兴睿永瀛均作为转让方出现,这就不经令人疑惑,究竟是兴睿永瀛在凯乐士IPO申报前夕有意让利?还是凯乐士自身估值出现了大幅缩水?

持续亏损,经营性“造血”能力较差

凯乐士是一家综合智能场内物流机器人的企业,致力于通过前沿具身智能机器人技术重新定义供应链的运作模式,公司三大核心产品线提供全系列机器人产品,如多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR)。

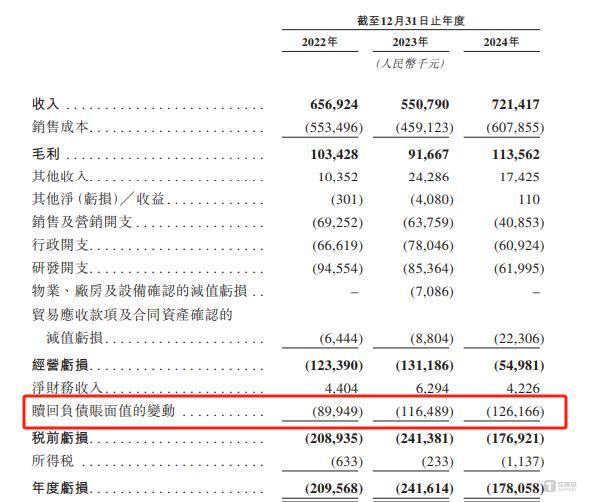

2022年-2024年(下称“报告期”),凯乐士分别实现营业收入65692.4万元、55079万元、72141.7万元,年内利润分别为-20957.2万元、-24162.2万元、-17786.4万元,三年合计亏损了62905.8万元,尚未摆脱亏损泥潭。

笔者注意到,导致凯乐士每年亏损至少1.7亿元的主要因素,与赎回负债账面值的变动密切相关。报告期内,凯乐士赎回负债账面值的变动的金额分别为8994.9万元、11648.9万元、12616.6万元,占当期年内利润绝对值的比例依次为42.92%、48.21%、70.93%,这一占比呈逐年上升趋势,可见赎回负债账面值变动对公司亏损的影响愈发显著,是拖累业绩的核心因素之一。

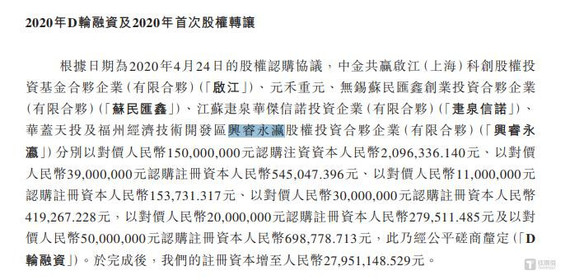

对此,凯乐士表示,公司的赎回负债产生于授予投资者的可赎回特别权利,该金额增加主要是由于本金及利息随时间累计增加。

特别要说明的是,若剔除赎回负债账面值的变动的影响,凯乐士的经营状况仍未改善。报告期内,凯乐士的经营利润分别为-12339万元、-13118.6万元、-5498.1万元,依旧处于亏损状态,而这也表明,表明公司主营业务层面的盈利能力尚未形成有效支撑,亏损并非单一因素所致,而是存在更深层的经营压力,至于公司何时能迎来盈利拐点,目前尚无法确定。

赎回负债除了对利润表影响较大外,对凯乐士的资产负债表也产生显著影响。截至2022年末、2023年末、2024年末,凯乐士的流动资产分别为14.72亿元、18.49亿元、18.39亿元,流动负债分别为24.79亿元、29.84亿元、30.19亿元,流动资产始终远低于流动负债,短期偿债能力承压。同时,由于流动负债的因素,在上述时间段内,凯乐士的净资产分别为-6.45亿元、-8.94亿元、-10.66亿元,从数字上看,公司已处于资不抵债的状态。特别需要说明的是,上述时间段内,凯乐士的赎回负债金额分别为14.56亿元、15.73亿元、16.99亿元,是构成流动负债的主要部分。

对此,凯乐士表示,当该等特别权利终止时,相关赎回负债将重新分类为权益,公司的流动负债净额转为流动资产净值。

此外,除了持续亏损,凯乐士的经营“造血”能力也较为薄弱。此外,除了持续亏损之外,凯乐士在经营上的“造血”能力也较差。报告期内,凯乐士经营活动产生的现金流量净额分别为-9426.1万元、-9698.4万元、-1081.1万元,公司始终为在经营上赚到现金,近三年合计净流出了约2亿元,这进一步加剧了公司的资金压力与持续经营风险。(本文首发于钛媒体 APP,作者|邓皓天)

ByteStorm

这情况有点吓人,IPO前夕的这波操作,真的需要好好审视。

Neo_Vibe

这波操作,我还是觉得有点儿不可思议,这人啊,真是...太疯狂了!

VoidEcho

这事儿,我支持!他们是想把大家玩弄于股掌之间,太邪恶了!

Neo_Vibe

我觉得这波操作,就像一个精心设计的陷阱,别上!

PixelZenith

冷静点,别这么激动,但说实话,确实有点儿不安,需要好好捋捋

PixelZenith

这波操作,简直就是给投资者一个大大的惊喜,惊喜到不敢相信!

PixelZenith

我有点害怕,这种操作,未来的路还真想走哪条?

LunaFlux

这事儿我完全支持,简直是精心策划的剧本,太精彩了!

PixelZenith

我感觉世界末日了,IPO前夕搞这种事,智商余额不足!

VoidEcho

天啊,这简直是精神分裂,审视?审视得太晚了,早就该被炸了!