随着出海企业越来越多,税务和发票问题是出海企业不得不面对的问题,为了解学习不同国家的税务管理及发票使用,将在全球范围内选择部分国家或地区进行调研。本文主要调研越南的税收体系、税收种类、申报方式、系统建设、发票规范、发票服务商的接入要求等内容。

一、概况

按现行价格计算,2024年越南GDP规模预计达11,511.9万亿越南盾,相当于4,763亿美元。2024年国家财政收入达 2,037.5万亿越南盾(约570亿美元),超额完成年度预算目标的119.8%,较2023年大幅增长16.2%。其中国内税收占比79.5%(主要包括增值税、企业所得税、个人所得税),进出口税收占比10.9% (主要包括关税、出口加工区税收),原油收入占比2.6%,土地相关收入2.1%(主要包括土地使用权转让、土地租金),非税收入占比4.9%。

越南总人口 1.038亿 ,位于世界第15位,城镇化42.5%,年龄结构上0-14岁占比23.1%, 15-64岁占比68.2%,65岁以上占比8.7%,整体劳动人口占比较高。

截至2024年底,注册企业总数1,072,340家,较2020年增长 42.3%(年均增速 9.2%)。

二、税收体系

越南的主要税务征收机构是税务总局(GDT),隶属财政部,下设63个省级税务局,负责企业所得税、增值税和个人所得税的征收。根据2025年2月26日发布的第381/QD-BTC号决定,越南税务总局已于2025年3月1日起正式解散,重组为税务局(Tax Department),隶属于财政部,有中央、区域(20个)和区级(350个)三级结构。

越南税务局官方网站:http://www.gdt.gov.vn

海关总署负责进口商品的关税和消费税(特别消费税)征收。

越南的税收体系包括直接税(如企业所得税、个人所得税)和间接税(如增值税、特别消费税),并通过数字化平台(如eTax系统)进行申报和管理。2024年,越南的税务政策继续优化,以支持出口导向型经济和外商直接投资(FDI),特别是制造业和科技行业。

三、税收种类

越南的税种主要包括企业所得税、个人所得税、增值税、特别消费税等几个主要税种。

1. 企业所得税(Corporate Income Tax, CIT)

税率:标准税率为 20%。

优惠税率:

- 鼓励产业(如高科技、教育、环保):10%-17%。

- 经济特区、偏远地区:可低至 10%。

- 小型企业:部分适用 15%-17%。

征税对象:越南境内企业(含外资企业)的全球收入,外国企业仅就越南境内所得纳税。

2. 增值税(Value Added Tax, VAT)

税率:分三档:

- 标准税率:10%(大多数商品和服务)。

- 减免税率:5%(基本民生商品如食品、医疗、教育)。

- 0%税率:出口货物和服务、国际运输等。

纳税人:年营收超1亿越南盾(约4,300美元)的企业必须登记缴纳。

3. 个人所得税(Personal Income Tax, PIT)

征税原则:

累进税率(按年收入分段征收):

- 0%:年收入 ≤ 6,000万越南盾(约2,580美元)。

- 5%-35%:超过部分按7级累进(起征点:月收入1,100万越南盾,约470美元)。

征税范围:

- 越南居民:全球收入(有双边税收协定可减免)。

- 非居民:仅就越南境内所得按 20% 统一税率征税。

- 免税项:保险赔付、遗产赠与、部分津贴等。

4. 特别销售税(Special Consumption Tax, SCT)

性质:选择性消费税(类似中国的消费税)。

征税范围:

奢侈品或限制消费产品:

- 烟酒(税率65%-150%)。

- 汽车(税率10%-150%,按排量分段)。

- 汽油、扑克牌、高尔夫会员等。

- 税率:10%-150%(按产品类型差异较大)。

5. 关税(Customs Duties)

适用范围:进出口货物。

税率:

依据越南《进出口税则》和自贸协定(如CPTPP、EVFTA、RCEP)优惠税率。

普通税率最高达 150%,协定税率可低至 0%。

6. 自然资源税(Natural Resources Tax)

征税范围:开采矿产、石油、森林资源、水资源等。

税率:按资源类型浮动(如原油 5%~40%,金矿 10%~22%)。

7. 环境保护税(Environmental Protection Tax)

对象:污染性产品(塑料袋、汽油、煤炭等)。

税率:定额征收(如汽油1,000-4,000越南盾/升)。

8. 土地相关税费

土地使用税:农业/非农业用地按面积和政府定价征收。

土地租赁费:外资企业租用土地需缴纳(费率因地段用途而异)。

房产税:对非住宅房产征收(税率0.4%~0.6%)。

9. 印花税(Registration Tax)

征税范围:资产所有权转移(房屋、土地、车辆)。

税率:0.5%~15%(如车辆过户税率2%~15%)。

10. 非农业用地使用税

征税范围:城市、工业区等非农用地。

税率:按土地面积和地区分级征收(0.03%~0.15%)。

四、申报方式

越南的电子化申报程度很高,主要使用eTax网站(https://etax.gdt.gov.vn)进行申报,根据越南税务总局规定,电子申报(eTax系统)为强制性方式,仅偏远地区可申请纸质申报:

1. 通用申报流程

1)税务登记(首次申报前必需)

对象:

企业:成立后30天内。

个人:年收入 > 1亿越南盾(约4,300美元)。

材料:

企业:营业执照、法人身份证、银行账户。

个人:身份证、收入证明(如合同、租金协议)。

渠道:

线上:eTax系统(https://etax.gdt.gov.vn)

线下:地方税务局(District Tax Department)。

2)分税种申报细则

(1)增值税(VAT)

周期:月度申报(次月20日前)

表单:Mẫu 01/GTGT

操作流程:

- 填报销项税额(输出发票总额×税率)。

- 抵扣进项税额(需上传认证的进项发票清单)。

计算净税额:销项税 – 进项税(若为负数可结转下期)。

关键附件:

销售发票汇总表(XML格式)。

进口报关单(适用进口环节增值税)。

(2)个人所得税(PIT)

类型:

雇主代扣(薪资):月度申报(次月20日),表单 Mẫu 02/KK-TNCN。

个人申报(经营/租金等):年度申报(次年3月30日),表单 Mẫu 04/KK-TNCN。

减免项操作:

- 抚养家属:每人每月440万越南盾,需提交户口本扫描件。

- 社保/商业保险:输入缴费凭证编号自动抵扣。

(3)企业所得税(CIT)

周期:

季度预缴:次月30日前(表单 Mẫu 01/TNDN)。

年度汇缴:次年3月30日前(表单 Mẫu 03/TNDN)。

数据来源:

- 利润总额 = 财务报表利润 ± 税务调整项(如超标招待费)。

- 应纳税额 = 利润 × 20% – 预缴税款。

- 必备材料:审计报告、关联交易声明(如适用)。

(4)特别销售税(SCT)

申报表:Mẫu 01/TTDB(次月20日前)。

关键字段:

应税商品产量(如香烟万支、白酒升)。

适用税率(汽油10%、白酒65%等)。

附件:生产日志、质检报告(部分商品需提供)。

(5)关税(进出口环节)

系统:海关电子系统 VNACCS/VCIS(非eTax)。

流程:

- 提交电子报关单(含HS编码、原产地证)。

- 系统自动计税(根据FTA优惠税率)。

- 在线支付 → 获取放行指令。

3)电子支付方式

注意:

(1)支付凭证号(CQT-ĐT)必须与申报表关联,否则视为未缴税。

(2)零申报操作

无经营收入的企业:登录eTax → 选择税种 → 勾选「零申报」 → 提交(仍需操作)。

(3)更正申报

时限:税务审计前可更正(逾期罚款)。

步骤:eTax → 历史申报表 → 修改 → 重新提交。

4)违规处罚标准

违规行为罚款

- 逾期申报未缴税款的0.03%/天(最高20%)

- 虚假申报补税+20%罚款+刑事责任

- 未注册税号经营2,000~4,000万越南盾(约850~1,700美元)

- 丢失税务凭证每份200万越南盾

5)实用工具

关税计算器:https://customs.gov.vn(输入HS编码自动计税)。

五、发票相关规范

越南的电子发票政策是其税务现代化改革的核心部分,旨在提高税务透明度、减少逃税、优化行政效率并推动数字化经济。自2018年起,越南政府通过一系列法规逐步推行电子发票,2022年7月1日起在全国范围内强制实施,取代纸质发票。

通过实时报告和验证代码,减少增值税(VAT)漏洞(越南VAT占税收的40%,远高于OECD平均20%)。 减少纸质发票的印刷、运输和存储成本,预计为企业节省90%的开票成本。2025年新VAT法要求外国电商注册并使用电子发票,适应快速增长的电商市场。

1. 电子发票的类型和要求

1)越南的电子发票分为两种主要类型:

A.带税务机关验证代码的电子发票(Authenticated e-Invoices): 需在发行前向GDT提交,获取唯一验证代码(Tax Authority Code)。

适用于高税务风险行业(如农业、林业、渔业、工业、建筑,年收入超30亿越南盾,或贸易和服务业年收入超100亿越南盾的企业)。

必须包含卖方的数字签名,买方签名可选。

B.不带验证代码的电子发票(Unauthenticated e-Invoices): 适用于电力、石油、电信、运输、电子商务、保险、超市等行业,或直接与税务机关电子交易的企业。

无需预先验证,但需实时报告交易数据至GDT。

2)技术要求

格式:XML格式,包含发票数据和数字签名数据,符合财政部标准(Circular 68/2019/TT-BTC)。

语言:发票内容必须为越南语,必要时可附外语(置于括号内或下方,字体小于越南语)。

数字签名:卖方必须使用GDT认可的数字证书(通过VNPT-CA、FPT-CA等机构申请)。POS系统发行的电子发票无需数字签名。

存储:电子发票需安全存档10年,确保完整性和可访问性,供税务审计使用。edicomgroup.com

内容(根据第123/2020/ND-CP号法令第10条):

- 卖方/买方的名称、地址、税务代码。

- 商品/服务描述、数量、单价、税率、总金额。

- 发行日期(格式:日/月/年)。

- 税务机关的验证代码(若适用)。

3)发票种类

包括增值税发票、销售发票、出售固定资产的会计分录、国家储备销售发票、内部运输的出库单据、销售部门发出的出库单。其中:

- 增值税发票(VAT Invoice):用于按抵扣法申报VAT的企业。

- 销售发票(Sales Invoice):用于按直接法申报VAT的组织或个人。

2. 实施时间表与分阶段推行

越南电子发票政策通过两阶段全国推广:

第一阶段(2021年11月-2022年3月): 覆盖6个省市:河内、胡志明市、海防、广宁、富寿、平定。

试点期间,约4万家企业注册,发行超8.1万张电子发票。

第二阶段(2022年4月-7月1日): 扩展至剩余57个省市,实现全国强制实施。

截至2023年中,99%的企业和组织已过渡到电子发票,生成超45亿张电子发票。

2025年更新:

总理指令(No. 129/CD-TTg):2025年6月,总理范明正要求推动剩余未合规企业(主要是零售和小微企业)采用电子发票,强调电商税务监管。

新VAT法(2025年7月1日起):外国电商必须注册并使用电子发票,VAT免税额提高至2亿越南盾(约8000美元)。

3. 法规依据

越南电子发票政策基于以下法规:

1.税收管理法(2019年第38号,Law No. 38/2019/QH14):奠定电子发票法律基础,要求所有纳税人使用电子发票。

2.第119/2018/ND-CP号法令(Decree 119/2018/ND-CP, 2018年9月): 规定电子发票的实施框架、类型和技术要求。

原计划2020年11月1日强制执行,因疫情延期至2022年7月1日。

3.第123/2020/ND-CP号法令(Decree 123/2020/ND-CP, 2020年10月): 推迟强制实施至2022年7月1日,明确发票内容、格式和错误处理。

允许2021年9月至2022年6月成立的企业使用纸质发票至2022年6月30日。

4.第78/2021/TT-BTC号通告(Circular 78/2021/TT-BTC, 2021年9月): 提供电子发票注册、发行和验证的实施指南。

规定带验证代码和不带验证代码的发票适用场景。

5.第32/2025/TT-BTC号通告(Circular 32/2025/TT-BTC, 2025年7月): 更新发票编号、授权和发行规则,简化小微企业合规流程。

加强电商平台(如亚马逊、Shopify)的发票合规要求。

6.第44/2023/ND-CP号法令(Decree 44/2023/ND-CP, 2023年6月): 2023年7月1日至12月31日,部分商品和服务VAT从10%降至8%,需通过电子发票申报享受减免。

7.第927/TCHQ-TXNK号公函(2024年3月6日): 规定为保修或维修重新进口的商品免进口税,需使用电子发票记录。

8.总理指令(No. 129/CD-TTg, 2025年6月): 要求剩余未合规企业(主要是零售和小微企业)采用电子发票,强调电商税务监管。

六、系统建设

1. eTax系统(电子税务系统)

全称:Electronic Tax System(电子税务门户)

网址:http://etax.gdt.gov.vn

作用: 核心税务管理平台:整合纳税人注册、申报、支付、发票管理和税务审计功能。

电子申报:支持企业所得税(CIT)、个人所得税(PIT)、增值税(VAT)、特别消费税(SCT)等的电子申报,覆盖月度、季度和年度申报。

实时数据监控:税务局通过eTax实时接收交易数据,减少逃税(如VAT欺诈,占税收40%)。

纳税人服务:提供税务代码注册、政策查询、退税申请和违规报告功能。

技术特点:

- 需数字证书(由VNPT-CA、FPT-CA等颁发,费用约VND 1-3百万/年,USD 40-120)登录。

- 支持XML格式数据传输,符合电子发票政策(第119/2018/ND-CP号法令)。

- 与电子发票门户(hoadondientu.gdt.gov.vn)无缝集成。

实施情况: 2019年《税收管理法》第38号推动eTax全面应用,2022年7月1日起与电子发票强制实施同步。

2025年,eTax新增电商税务模块,支持新VAT法(2025年7月1日起,外国电商需注册)。

2. 电子发票门户(Hóa Đơn Điện Tử)

全称:Electronic Invoice Portal

网址:

http://hoadondientu.gdt.gov.vn

作用: 电子发票管理:支持电子发票的注册、发行、验证和存档,符合第119/2018、123/2020号法令及第78/2021、32/2025号通告。

发票类型: 带验证代码发票:需税务局预先验证,适用于高风险行业(如年收入超VND 30亿的工业企业)。

不带验证代码发票:适用于电商、电信、超市等,需实时传输数据。

增值税发票:用于抵扣法企业。

销售发票:用于直接法的小微企业。

公众验证:纳税人和消费者可通过门户或TCT Electronic Invoice应用查询发票合法性,打击伪造发票。

在该系统中可以开具新发票、替代发票和调整发票。越南的调整发票用于修正已用于税务申报的原发票中的错误(如金额、税率),通过增减差额调整,而替代发票用于完全替换尚未用于税务申报的错误原发票,使原发票失效。

针对开具错误的发票,纳税人可以在系统中发起错误通知(类似中国的发起红字发票信息确认单),对方在接收通知后可以确认或者拒绝。

存档与审计:发票数据存档10年,支持税务审计。

技术特点: 使用XML格式,需数字签名(GDT认可的CA机构)。

实时传输至税务局,支持POS系统联网发票(如超市、餐饮)。

2025年Circular 32优化编号规则,允许企业自定义(需批准)。

实施情况: 2022年7月1日起全国强制实施,2023年生成超45亿张电子发票,合规率达99%。

2025年6月,总理指令(No. 129/CD-TTg)要求零售和小微企业完成过渡。

2025年7月,新VAT法要求外国电商注册并发行电子发票。

开具发票入口

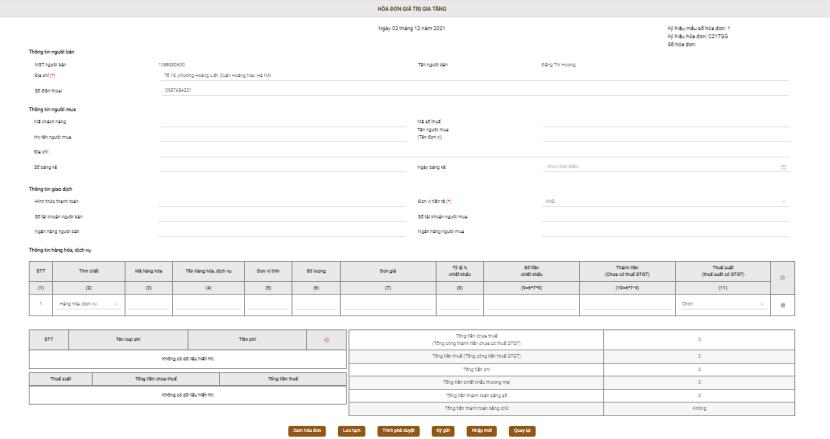

越南税务发票填写界面

3. TCT Electronic Invoice(移动应用)

全称:Thuế Cá Nhân Electronic Invoice(个人税务电子发票应用)

平台:iOS、Android(免费下载)

作用:

- 发票验证:消费者和企业可扫描二维码或输入发票代码,验证发票合法性,打击伪造。

- 违规报告:公众可举报不合规发票(如零售商未开电子发票),支持税务执法。

- 纳税人查询:提供税务代码、申报状态和政策更新。

技术特点: 与eTax和电子发票门户集成,实时访问GDT数据库。支持越南语,英语支持有限。

实施情况: 2022年起开始推广。

七、发票服务接入要求

越南电子发票系统,支持企业自建系统接入,也支持服务商提供服务。

1. 资质要求

根据Decree 123/2020/ND-CP、Decree 70/2025/ND-CP和Circular 32/2025/TT-BTC,申请成为电子发票服务商需满足以下要求:

企业资质: 必须是在越南依法注册的企业(有限责任公司、股份公司等)或外国企业的分支机构。

具备税务代码(Tax Code),通过eTax系统注册。外国服务商(如无越南常设机构)需根据Decree 70/2025/ND-CP注册并遵守VAT法规。

技术能力: 提供符合GDT标准的XML格式发票生成、传输和存储服务(参考Circular 68/2019/TT-BTC)。确保与GDT的24*7安全连接,支持多设备访问(PC、平板、手机)。提供数据恢复系统,确保发票数据安全性和完整性。存储发票数据10年,符合《会计法》要求。

财务与法律合规: 无税务违法记录,需通过GDT的税务风险审查。提供财务担保(如银行担保函)或证明运营资金充足(最低VND 5亿,约USD 20,000)。遵守数据隐私法规(如《网络安全法》),确保客户数据安全。

服务范围: 支持带验证代码和不带验证代码的电子发票(VAT发票、销售发票、商业发票等)。提供API集成,兼容企业ERP(如SAP、Odoo)或POS系统。支持电商平台(如Tiki、Shopee)和跨境交易(2025年7月新VAT法要求)。

接入流程

以服务商身份接入系统需向GDT申请认证,流程如下:

1)注册越南企业:

步骤: 在越南注册有限责任公司或分支机构,通过国家商业登记门户(dangkyquamang.dkkd.gov.vn)提交申请。

提供公司章程、法定代表人身份证明、注册资本(建议VND 5亿以上,USD 20,000+)。

费用:约VND 2-5百万(USD 80-200),视法律服务机构而定。

时间:5-10个工作日。

注意:外国服务商需指定越南本地代理或成立分支机构。

2)获取税务代码:

通过eTax门户(etax.gdt.gov.vn)提交Form No. 01-DK-TCT,包括公司名称、地址、业务范围。

税务局在3-5个工作日内颁发税务代码。

费用:免费。

3)申请服务商认证:

提交申请: 通过电子发票门户(hoadondientu.gdt.gov.vn)或直接联系GDT提交服务商认证申请。

提供以下文件:

- 企业营业执照和税务代码。

- 技术能力证明(如API文档、系统架构说明)。

- 财务担保函或银行对账单(证明运营资金)。

- 数据安全合规声明(符合《网络安全法》)。

- 服务计划(支持的发票类型、客户群体如电商)。

审批: GDT在5-10个工作日内审查,发送电子通知(Form No. 01/TB-DKDT)。

若拒绝,需按反馈补充材料(如技术规范)并重新提交。

费用:免费(但需承担法律顾问费用,约USD 200-500)。

4)获取数字证书:

通过GDT认可的认证机构(如VNPT-CA、FPT-CA、Viettel-CA)申请服务商专用数字证书。

费用:VND 3-5百万/年(USD 120-200)。

时间:1-3个工作日。

5)测试与上线:

测试: 与GDT进行系统对接测试,确保API兼容XML格式和实时数据传输(参考Circular 68/2019/TT-BTC)。

提交样本文档(XML发票、PDF模板)供GDT审批。

上线: 测试通过后,获得GDT认证,正式提供服务。

时间:测试阶段约1-3个月,视技术复杂性。

注意:官方文档未公开,需要联系GDT(地址:越南河内市Lo Duc街123号,电话:(024) 39712555)或授权服务商(如EDICOM、Fonoa)获取详细接口规范。

已接入发票服务商列表:

https://hoadondientu.gdt.gov.vn/danh-sach-tvan

本文完成于2025年7月11日

作者:原始森林,《SaaS产品方法论——入门、实战与进阶》作者

本文由 @原始森林 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。