文 | 源媒汇,作者 | 童画,编辑 | 苏淮

青岛农商银行(下称“青农商行”)因拒绝股东提出的三季报分红提案,引发市场关注。

2025年8月18日,同发裕(深圳)投资有限责任公司(下称“同发裕”)向青农商行提交了《关于连续三年实施三季报现金分红的临时议案》(下称“《临时提案》”),建议以各年度三季度净利润的30%进行现金分红,并提请在青农商行于8月28日召开的2025年第一次临时股东大会上增加审议《临时提案》。

这一提案,看似符合监管鼓励分红的政策导向,却被青农商行董事会以“违反上市公司相关监管指引及深交所自律监管规则”为由否决。

分红意在促进可转债转股?

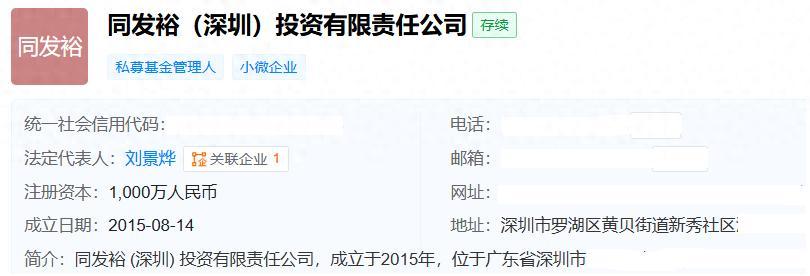

此次向青农商行提出分红想法的同发裕,是深圳的一家私募基金。

作为基金管理人,同发裕代表旗下3只私募基金、并受11名自然人股东委托,行使了股东临时提案权,希望青农商行在2025年、2026年、2027年的三季报现金分红比例“不低于上述净利润的30%”。

天眼查显示,同发裕成立于2015年8月14日,注册资本1000万元,法定代表人刘景烨。后者也是同发裕实控人,持有40%股权。

图片来源于天眼查

在同发裕官网上,对于刘景烨的介绍是:“历任深圳市新里程资产管理公司研究员,基金经理,现任同发裕(深圳)投资有限责任公司总经理,基金经理。擅长基本面选择优质白马股,技术面进行波段操作的策略,十几年投资经验,已形成了一套独有的交易系统,在股市中获取了数十倍收益。”

按照同发裕提出的三季度分红的逻辑,一是青农商行的现金储备充裕,具备现金分红的客观条件;二是分红有利于增强投资者信心,促进可转债持有人转股;三是符合监管机构提倡的分红政策导向。

但是,青农商行董事会认为,三季度分红提案的合规性争议核心,在于中期分红授权的程序安排。

《上市公司监管指引第3号——上市公司现金分红》规定,上市公司可在年度股东大会中审议批准下一年度中期分红的条件和上限,但临时股东大会无权授权此类事项。

同时,现金分红比例“不低于上述净利润的30%”的提议,青农商行董事会认为,实质突破了“董事会仅有权在股东大会审议的利润分配比例上限范围内制定方案”的法定权限,因此决定不予将同发裕《临时提案》提交股东大会审议。

但是,青农商行董事会在审查提案时,有没有与同发裕代表的股东方进行过实质性沟通呢?就此问题,8月20日,源媒汇致函青农商行,截至发稿未能得到回复。

有一点值得关注,即同发裕强调,“三季报分红可促进可转债转股”。

资料显示,“青农转债”上市日期是2020年9月18日,摘牌日期为2026年8月25日,总额为50亿元。截至2025年8月21日,青农转债的转股价为4元,未转股比例为99.9938%。

截至8月21日收盘,青农商行的股价为3.54元,远低于转股价。

假设可转债持有人现在选择转股,100元债券面值可以获得25股,25股的股票市值约为88.5元,等于每张债券面值亏损11.5元。更何况,青农转债8月21日的收盘价是118.02元,远高于88.5元,因此可转债持有人是不可能在此时转股的。所以同发裕认为,一旦加大分红力度,可以将股价除权,这样就可以促进可转债持有人的转股意愿。

不过,分析人士认为,分红会在一定程度上使得股价除权,但是也不至于触发可转债持有人的大面积转股。

更深层矛盾在于,上市公司董事会权限边界的清晰划分是公司治理的基石,若允许临时股东大会授权中期分红,可能导致决策程序碎片化,削弱年度股东大会的统筹功能。

村镇银行整合的双重挑战

同发裕提请青农商行将《临时提案》提交的股东大会,是青农商行拟于8月28日召开的2025年第一次临时股东大会。本次股东大会审议的8项议案中,有3项是吸收合并村镇银行。

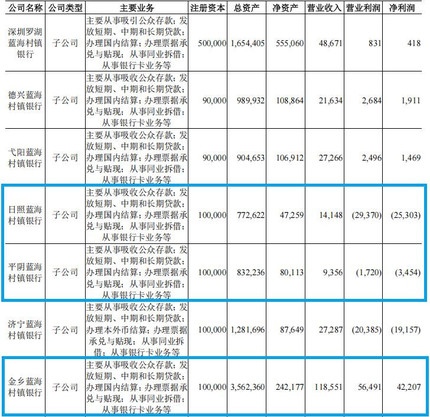

在股东提案引发争议的同时,青农商行正忙着推进省内村镇银行“分支行化”改造。继2024年度股东大会审议通过“吸收合并青岛平度惠民村镇银行、山东沂南蓝海村镇银行、济宁蓝海村镇银行并改建为分支机构”之后,2025年8月,青农商行董事会再次审议通过吸收合并金乡蓝海村镇银行、平阴蓝海村镇银行、日照蓝海村镇银行三家村镇银行的议案,并提交股东大会审议。

截至目前,青农商行旗下控股参股的村镇银行有9家,其中持有日照蓝海村镇银行15%股权(表决权比例为60%)、金乡蓝海村镇银行31%股权(表决权比例为61%)、平阴蓝海村镇银行52%股权(表决权比例为62%)。

若8月28日股东大会通过,青农商行将率先完成山东省内6家村镇银行的整合。

整合的直接动因是风险化解。2024年,青农商行旗下山东省内6家村镇银行中,仅金乡蓝海村镇银行盈利4220.7万元,其余5家村镇银行合计亏损5347.9万元。此次拟吸收合并的平阴、日照两家村镇银行,当年净亏损分别达345.4万元、2530.3万元。

图片来源于青农商行2024年年报

这场改革恰逢政策风口。国家金融监督管理总局数据显示,截至2025年8月15日,全国已有100家村镇银行完成吸收合并重组,已经超过2024年全年退出总量的94家。其中,上半年全国有89家村镇银行完成吸收合并重组;7月以来,全国已有21家村镇银行注销金融许可证,相比2024年同期的1家呈现出爆发式增长。

与此同时,常熟银行等银行也在积极推进类似的整合工作。这表明,一场由监管引导、银行主动参与的村镇银行“瘦身运动”,正在全国范围内展开。

通过吸收合并,青农商行可将村镇银行纳入统一风控体系,不仅可以避免风险外溢,而且战略重构的深层逻辑是资源优化,例如金乡蓝海村镇银行总资产35.62亿元,在当地市场占据重要份额。

转型路上的内控合规难题

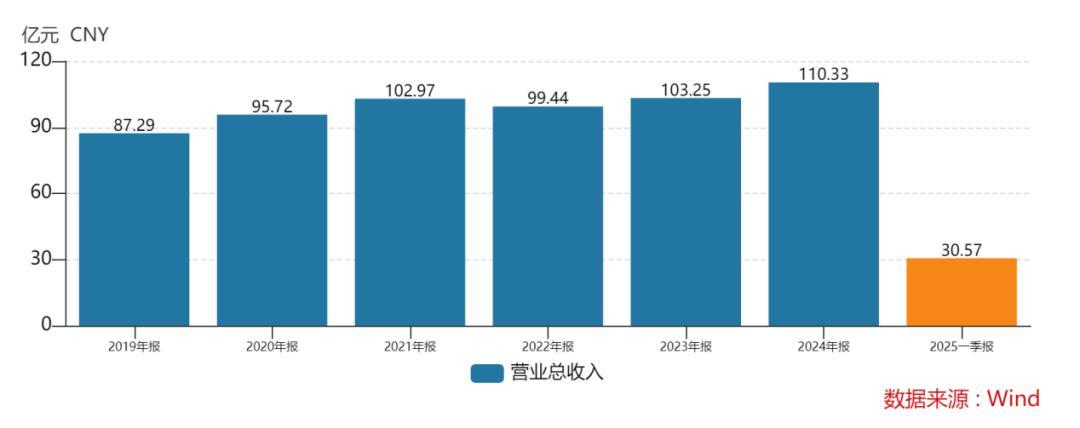

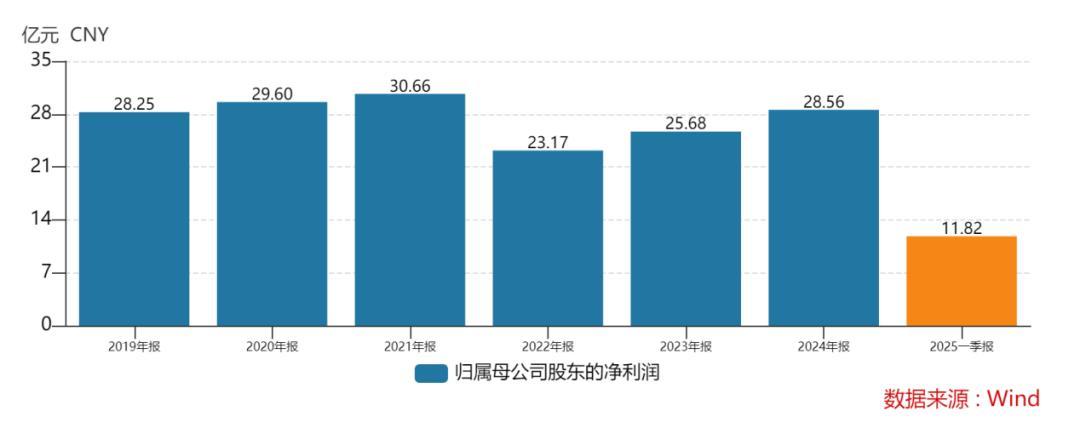

青农商行自2019年3月上市以来,营收增长但是净利润表现不佳。

Wind数据显示,2019-2024年,青农商行的营收从87.29亿元增至110.33亿元,但是归母净利润仅从28.25亿元微增至28.56亿元,期间在2022年还一度降至23.17亿元。

图片来源于Wind

2025年1-3月,青农商行实现营收30.57亿元,同比增长0.99%;归母净利润11.82亿元,同比增长7.97%。分拆来看,拉动青农商行一季度营收增长的动力主要来自投资收益,这使得其未来能否持续增长成为一个疑问。

另外,内控合规性问题,始终是青农商行转型发展道路上的难题。

2025年上半年,青农商行因“违反金融统计、账户管理、人民币流通管理、反假货币业务管理等”相关规定,被央行青岛市分行罚款91.2万元,时任行长助理的袁某波被追责并罚款。

2024年,青农商行因“监管标准化(EAST)数据错报漏报”被青岛金融监管局罚款30万元,青农商行烟台分行因“未按照规定报送报表”被烟台金融监管分局罚款20万元。2023年,青农商行因“同业业务授信管理不审慎”被罚款100万元。

更早的2022年,青农商行还因“公司类贷款风险分类调整不及时、流动资金贷款管理不审慎”等问题,被原青岛银保监局罚款3087万元。

频繁违规,反映出“重规模、轻内控”的历史惯性。在村镇银行整合中,如何避免新并入机构的内控漏洞传导至母行,成为青农商行的关键挑战。

同时,近50亿元的青农转债余额在2026年8月前如何完美解决,亦是考验青农商行董事会智慧的一次挑战。

拒绝股东提案并非否定分红,青农商行董事会表现出对合规底线的坚守,而整合村镇银行不仅是规模扩张,更是风险化解与战略升级的必经之路。

当吸收合并村镇银行尘埃落定,青农商行要书写的,不应仅是一份风险化解记录,而应是一部通过管理重构、科技赋能和定位聚焦实现村镇金融服务再生的启示录。

毕竟,在金融改革深化的浪潮中,唯有将合规基因、科技基因、普惠基因深度融合,方能在激烈的市场竞争中实现可持续发展。